La demanda de chips para IA impulsa los ingresos de las fundiciones globales en 2025, que alcanzan un récord de 169.500 millones de dólares

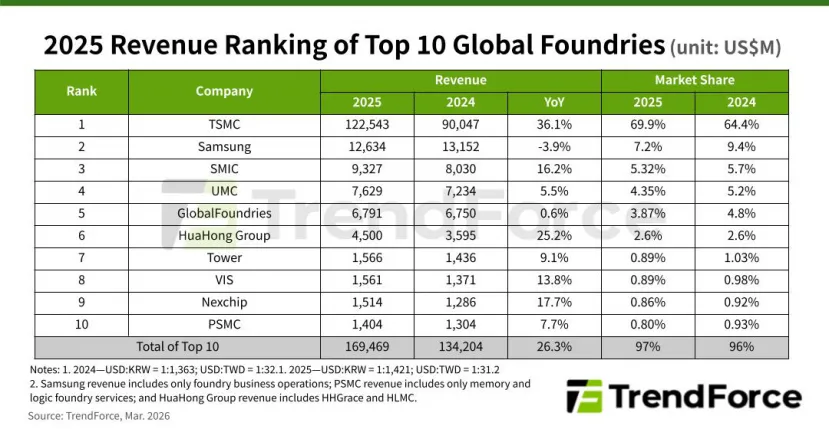

por Juan Antonio SotoLa industria de fabricación de semiconductores cerró 2025 con cifras récord impulsadas por la creciente demanda de chips para inteligencia artificial y nuevos smartphones. Según el último informe de TrendForce, las diez mayores fundiciones del mundo generaron 169.500 millones de dólares en ingresos durante 2025, lo que representa un crecimiento interanual del 26,3 %.

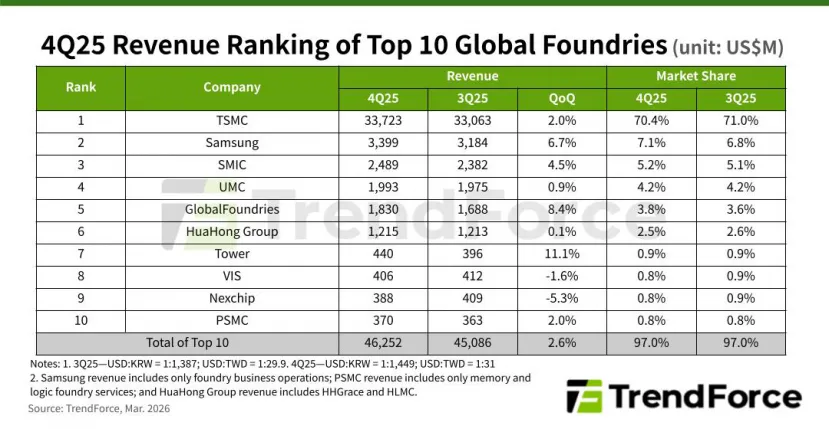

En el cuarto trimestre de 2025, los ingresos combinados de estas compañías alcanzaron 46.300 millones de dólares, un 2,6 % más respecto al trimestre anterior. Este crecimiento estuvo impulsado principalmente por la fuerte demanda de GPUs para servidores de IA, TPUs de Google y procesadores móviles para nuevos smartphones.

TSMC mantiene el liderazgo con más del 70 % del mercado

La taiwanesa TSMC continúa dominando el sector con una amplia ventaja sobre sus competidores. En el cuarto trimestre de 2025 registró 33.700 millones de dólares en ingresos, lo que supone un crecimiento del 2 % trimestral y una cuota de mercado del 70,4 %.

Aunque los envíos de obleas descendieron ligeramente, la demanda de chips fabricados en 3 nm para smartphones de gama alta, incluidos los destinados a la serie iPhone 17, elevó el precio medio por oblea y compensó la caída de estas.

Samsung refuerza su posición gracias a los chips de 2 nm

En segunda posición se sitúa Samsung Foundry, que logró 3.400 millones de dólares en ingresos trimestrales, un 6,7 % más que en el trimestre anterior. La compañía aumentó su cuota de mercado hasta el 7,1 %, impulsada por la producción de chips de 2 nm y componentes necesarios para la memoria HBM4.

Este crecimiento permitió a la división de fundición de Samsung volver a la rentabilidad, pese a una ligera caída en la utilización global de sus fábricas.

SMIC sigue creciendo gracias a la demanda local en China

El tercer puesto lo ocupa SMIC, principal fundición china, que alcanzó 2.490 millones de dólares en ingresos trimestrales con un crecimiento del 4,5 %. Este aumento estuvo impulsado por mayores envíos de obleas, precios ligeramente más altos y ventas adicionales de fotomáscaras.

Las fundiciones de nodos maduros mantienen una alta utilización

En el segmento de tecnologías maduras, la demanda de PMIC para servidores y aplicaciones de edge AI ha mantenido una alta utilización en fábricas de 8 pulgadas, mientras que las plantas de 12 pulgadas se mantuvieron estables.

Entre las compañías del ranking:

- UMC se mantuvo en cuarta posición con ingresos cercanos a 2.000 millones de dólares.

- GlobalFoundries creció un 8,4 % trimestral gracias a la demanda de componentes para centros de datos.

- HuaHong Group alcanzó 1.220 millones de dólares tras consolidar los ingresos de HLMC.

Tower sube posiciones impulsada por aplicaciones emergentes

Una de las mayores sorpresas del trimestre fue Tower Semiconductor, que registró un crecimiento del 11,1 %, hasta 440 millones de dólares, gracias a la demanda en fotónica de silicio (SiPho) y tecnologías SiGe para servidores.

Este crecimiento permitió a Tower subir hasta la séptima posición del ranking, superando a Vanguard y Nexchip.

Incertidumbre para 2026 por el aumento del precio de la memoria

De cara a 2026, TrendForce señala que la acumulación inicial de inventario en algunos productos de consumo podría mantener estable la utilización de las fábricas durante los primeros meses del año.

Sin embargo, el encarecimiento de la memoria podría afectar a la demanda de dispositivos electrónicos convencionales, lo que podría generar incertidumbre en pedidos y utilización de las plantas en la segunda mitad del año.

Fin del Artículo. ¡Cuéntanos algo en los Comentarios!